L’ All Weather portfolio, reso celebre da Ray Dalio, come abbiamo osservato nell’ articolo precedente, è cosi composto:

- 40% Treasury 20+ Years

- 30% S&P 500

- 15% Treasury 3-7 Years

- 7,5% Oro

- 7,5% paniere di materie prime

Il portafoglio che in teoria dovrebbe performare in qualsiasi condizione macroeconomica (per questo è chiamato All Weather), in realtà è meno efficiente del Permanent portfolio e del Golden Butterfly.

Per performare bene necessita di tassi di interesse in discesa, cosa effettivamente successa negli ultimi 40 anni. Infatti nel 1970, durante le crisi petrolifere, quando si presentò una situazione simile a quella attuale, ovvero tassi sui minimi storici, al primo rialzo dei tassi il portafoglio andò incontro a molti anni senza crescita.

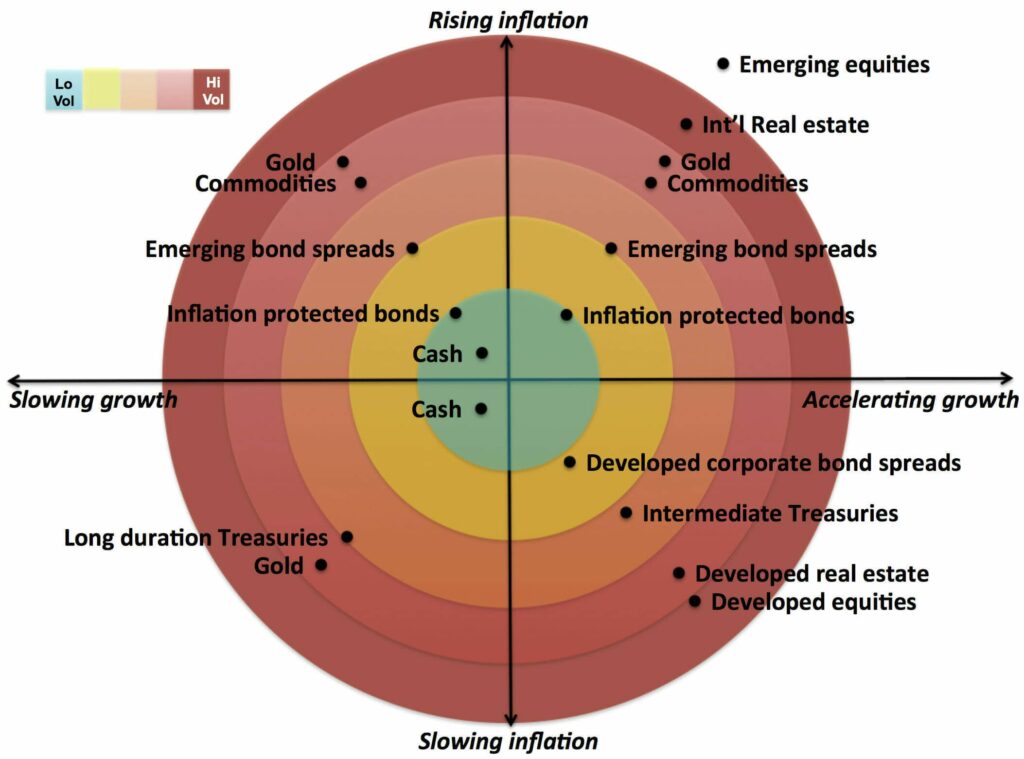

La vera fortuna dell’ All Weather risiede nell’ essere quasi sempre stato nell’ ambiente economico del IV quadrante, e durante i periodi peggiori nel III quadrante, ovvero i due migliori ambienti economici per un portafoglio così esposto sui bond a lungo termine, che hanno come nemico non la recessione ma l’ inflazione e il rialzo dei tassi.

IL PROBLEMA: LA VOLATILITA’ DEI TREASURY CON I TASSI A 0

Analizzando l’indice US Treasury 20+ index tracks osserviamo una volatilità nell’ ultimo anno del 21,43%, da pochi immaginabile, soprattuto dal momento che l’obbligazionario a lungo termine viene erroneamente visto come l’ asset più stabile. La volatilità dei Treasury è stata spesso sinonimo di efficienza per via della de-correlazione con l’azionario. Quando l’economia scricchiolava e l’azionario scendeva, gli investitori si rifugiavano nei treasury a lungo termine.

Inoltre all’ arrivo delle recessioni le banche centrali attuano storicamente un taglio dei tassi di interesse. Politiche monetarie espansive come l’abbassamento dei tassi di riferimento sono un fortissimo driver per la performance delle obbligazioni a lunga scadenza, come nel 2008 dove i Treasury 20+ salirono del 30 % controbilanciando la caduta dell’azionario.

Ma ora…..

I tassi sono ai minimi storici e i Treasury 20+, che durante lo stesso corona virus sono stati super efficienti, non potranno essere più utilizzati come prima.

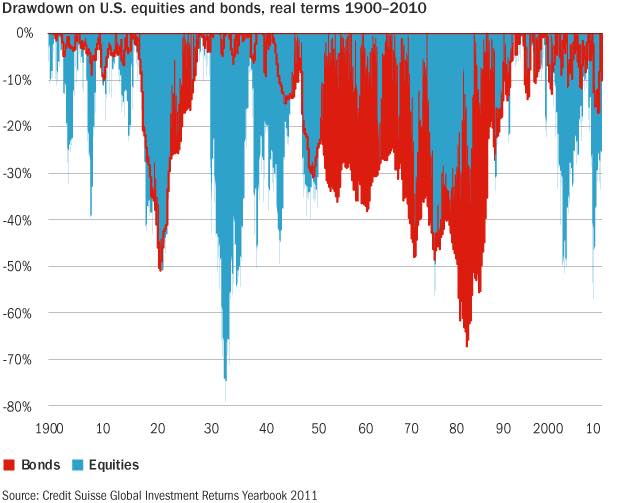

Qua sotto mostro il livello storico dei tassi di interesse e sopra ho mostrato i drawdown massimi di azioni e obbligazioni.

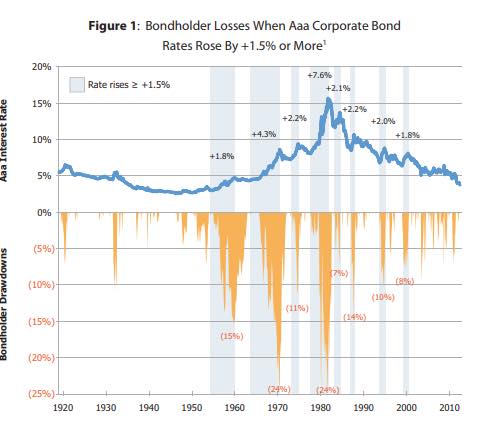

Qua vi mostro l’ effetto del rialzo dei tassi sui corporale bond

ATTENZIONE! I tassi non risaliranno a breve, ma prima o poi lo faranno. Le previsioni dei prossimi anni sono quelle di una continuazione di politiche monetarie ultra espansive.

L’ investitore deve, senza cercare di prevedere i mercati, costruire un portafoglio che sovra-performa l’inflazione sia con i tassi a zero sia con i tassi in risalita.

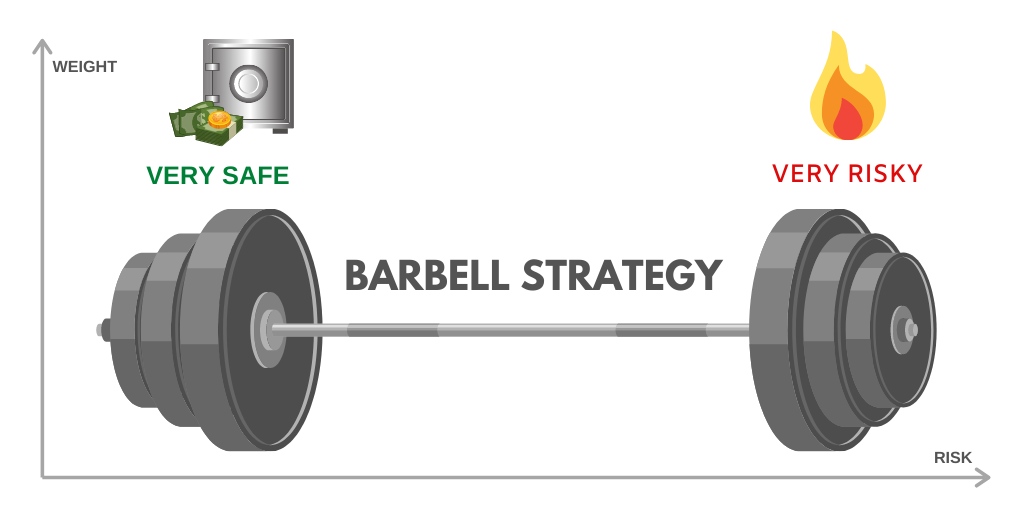

METODO 1 “ BARBELL”

Il metodo Barbell (metodo del bilanciere) prevedere di investire sia sulle brevi sia sulle lunghe scadenze, e non prevede di investire nel medio periodo (da cui la froma a bilanciere)

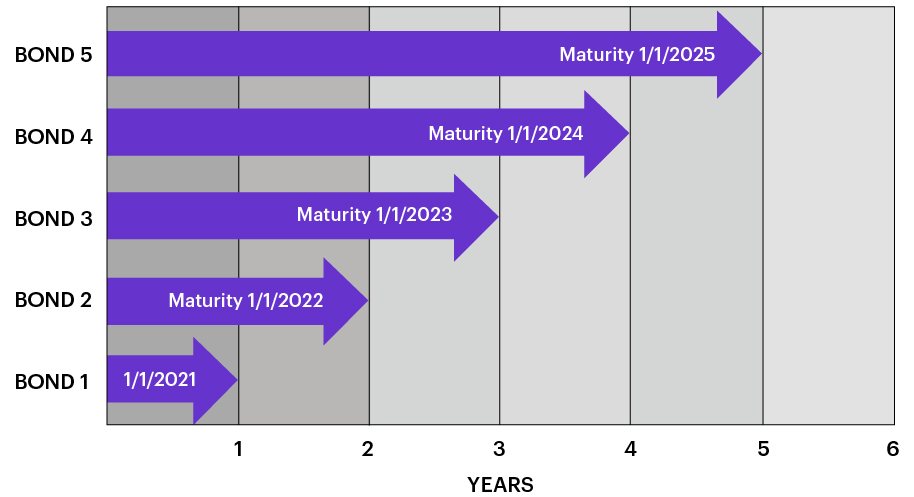

METODO 2 “LADDER”

Il metodo a scala consiste nell’ avere in portafoglio obbligazioni a brevissimo, breve, medio, lungo e lunghissimo termine. Il metodo, sopratutto per chi ha pochi capitali, potrebbe essere replicato con un semplice etf aggregate con all’ interno tutte le scadenze; se i tassi saliranno i bond a lung termine andranno incontro a difficoltà, quelli a breve invece potranno a scadenza essere reinvestiti con maggiori rendimenti.

Perchè preoccuparsi di un eventuale rialzo dei tassi, quando la maggioranza degli analisti vedono decenni di Giapponesizzazione della finanza occidentale?

I portafogli costruiti utilizzando il metodo Ladder e Barbell sono meno performanti dell’ all weather durante periodi di politiche monetarie espansive,

Perché?

Semplicemente perché i bond a lungo termine rendono quasi sempre di più rispetto a quelli di breve e medio termine; una strategia barbell e ladder, sopratutto in un periodo storico dove i bond con scadenze brevi e medie sono spesso a tassi negativi è meno performante

MA……

“L’ Investitore Consapevole però preferisce portare a casa qualche punto in meno di rendimento l’ anno ma avere un portafoglio resiliente e pronto per qualsiasi eventuale cigno nero che obblighi le banche centrali a porre fine alla bolla che si è creata sui Bond”